Продажа недвижимости по доверенности

")

Когда хотите взять микрозайм, т.е. небольшую сумму, у чужого «дяди» под большие проценты, стоит знать несколько правил.

1. Желания должны соответствовать возможностям

Ежемесячные платежи по всем долгам не должны превышать 30-35% от ежемесячного дохода вашей семьи. Это правило, принятое во всем мире. Несмотря на то, что даже банки дают кредиты, считая, что вы можете платить 50% дохода и даже более, лучше так не делать.

Не берите на себя большие обязательства, даже, если вам их дают. Мало ли что произойдет в вашей жизни.

Нужно быть точно уверенным, что платить сможете вовремя и что отдадите вес долг в срок.

Вы же слышали, «время — деньги»!

В микрофинансировании эта поговорка работает как нигде.

Не берите в долг больше, чем можете отдать!

2. Читайте условия займа

Микрозайм — это очень дорогое кредитное обязательство. В том числе поэтому такие займы короткие. Обычно взять микрозайм можно на срок не более пары недель.

Не уверены, что отдадите через пару недель, не берите микрозаймы вообще. Иначе проценты набегут снежным комом. Отдать этот долг будет очень проблематично. А проценты будут расти.

3. Смотрите, у кого берете в долг

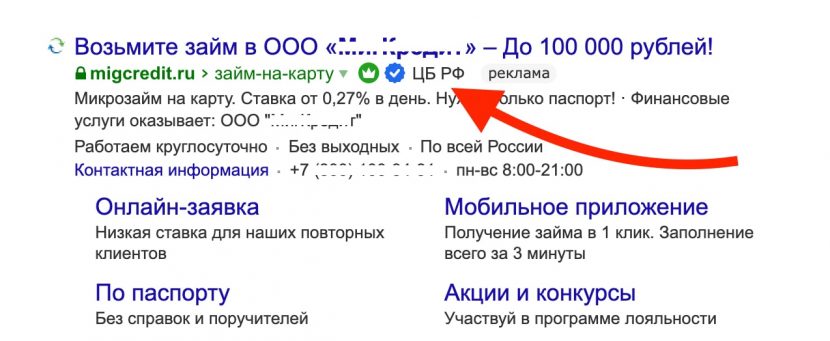

Если вы берете микронам, то убедитесь, что эта микрофинансовая организация (МФО) числится в реестре Центрального банка.

Это можно посмотреть на сайте ЦБ РФ.

Кстати, есть еще простой способ убедить в законности МФО. Яндекс сейчас все помечает все официально действующие МФО. Легальные МФО отображаются в системе поиска со специальной отметкой — галочка в синем овале с надписью «ЦБ РФ».

4. Правильный договор микрозайма

Хотите взять микрозайм, обязательно прочтите договор микрозайма и все его условия. В договоре в том числе должны быть указаны сведения о полной стоимости займа.

МФО не может выдавать микрозаймы в иностранной валюте, изменять в одностороннем порядке условия по займу, брать штрафы за досрочное погашение.

Вообще, с вас не должны требовать страхование. Но бывает и такое. Знайте, что обязать вас к этому никто не может. Даже если страховка включена в договор, вы можете отказаться от нее в течение пяти рабочих дней с даты подписания договора.

Договор микрозайма, кстати, должен содержать QR-код со всей необходимой информацией об МФО.

5. Просите реструктуризации, если не можете погасить долг

Если не можете вовремя внести платеж по микрозайму (всякое бывает, а по микрозайму это очень критично), не ждите, сразу попросите реструктуризацию микрозайма.

Не стоит пользоваться услугами так называемых «раздолжнителей». Вероятность признать полученный микрозайм недействительным или кабальным не велика, а проценты «капают». Решайте вопрос с вашим заимодавцем. А лучше, сто раз подумайте, прежде чем брать короткие и крайне дорогие деньги в долг.

Реструктуризация кредита. Жизнь после «смерти»?

Использованы материалы Российской газеты.

Related posts

Комментарии: