Продажа недвижимости по доверенности

Льготная ипотека для молодой семьи дает реальную возможность приобрести жилье. Но как найти такую ипотеку, что доступно молодой семье?

Сначала про понятие «молодая семья». В законодательстве однозначного понятия «молодая семья» нет. Возраст может быть разный в зависимости от программы. Более того, в некоторых программах возраст семьи порой регулирует, например, регион. Конечно, речь идет о программах, где семье дается помощь.

Но, что касается помощи молодой семье в улучшении ее жилищных условий, то тут существует три варианта поддержки:

— Льготная цена объекта недвижимости. Т.е. регион строит, например, многоквартирный дом и продает по ценам ниже рынка участникам программы.

— Елиновременная субсидия на какую-то часть от цены жилья. Чаще всего это первоначальный взнос для ипотечного кредитования. По сути, эта программа и есть ипотека для молодой семьи.

— Дотация процентной ставки или платежа по кредиту. Обычно ставка дотируется ежемесячно, регулируется региональным законодательством и направлено не просто на молодую семью, а на определенные категории граждан. Например, имеющих несколько детей.

На федеральном уровне есть программа на единовременную социальную выплату для покупки жилья. Про нее и расскажем.

Ипотека для молодой семьи

В России работает государственная целевая программа «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации». В рамках нее и точнее для реализации ее принято Постановление Правительства РФ от 17 декабря 2010 г. N 1050 “О реализации отдельных мероприятий государственной программы Российской Федерации “Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации”. А уже в рамках этого Постановления утверждены “Правила предоставления молодым семьям социальных выплат на приобретение (строительство) жилья и их использования”.

Участником программы для получения жилья может стать молодая семья, в которой возраст каждого супруга не более 35 лет, либо же не полные семьи, состоящие из одного родителя также возрастом до 35 лет и детей (один или более). Участниками программы могут стать только россияне.

Чтобы воспользоваться субсидией, нужно встать у себя в регионе на учет.

А на учет могут поставить только те молодые семьи, у которых вообще отсутствует собственная жилплощадь, либо каждый член семьи имеет жилплощадь меньше, чем установленной в регионе нормы. В общем, очередь может растянуться на годы, т.к. каждый год выделяется определенный объем субсидий.

Обычно участники программы для покупки жилья привлекают и ипотечный кредит. Поэтому получая вышеуказанную социальную выплату, молодые семьи должны понимать, что им должны еще и одобрить ипотечный кредит, т.е. они должны доказать свою платежеспособность.

Кстати, материнский капитал (ну вы же знаете, что это такое?) тоже можно использовать в совокупности с этой субсидией.

Чтобы уточнить все вопросы участия в программе, нужно обращаться в местные органы местной власти. Обычно при местном муниципалитете есть отдел жилищной политики, ну или что-то подобное.

Размеры социальных выплат, оплачиваемых государством:

- 30% стоимости объекта – если это семья без детей;

- 35% стоимости объекта – для семей с детьми, в т.ч. для неполной молодой семьи, где только один родитель.

Стоит понимать, что стоимость жилья это не рыночная стоимость, а расчетная. Расчетная цена жилья – это произведение норматива цены одного квадратного метра на норму метража. Средняя цифра для семей из двух членов (например, родитель и ребенок, или муж с женой) – 42 квадратных метра, из трех членов – 18 квадратных метров на каждого члена семьи. Нормативная цена устанавливается Минстроем, обычно она ниже рыночной. Поэтому субсидия в итоге может выйти ниже, чем вы рассчитываете. Но в любом случае это больше, чем ничего.

При рождении ребенка молодые семьи могут претендовать на дополнительную выплату в размере 5% средней стоимости жилья.

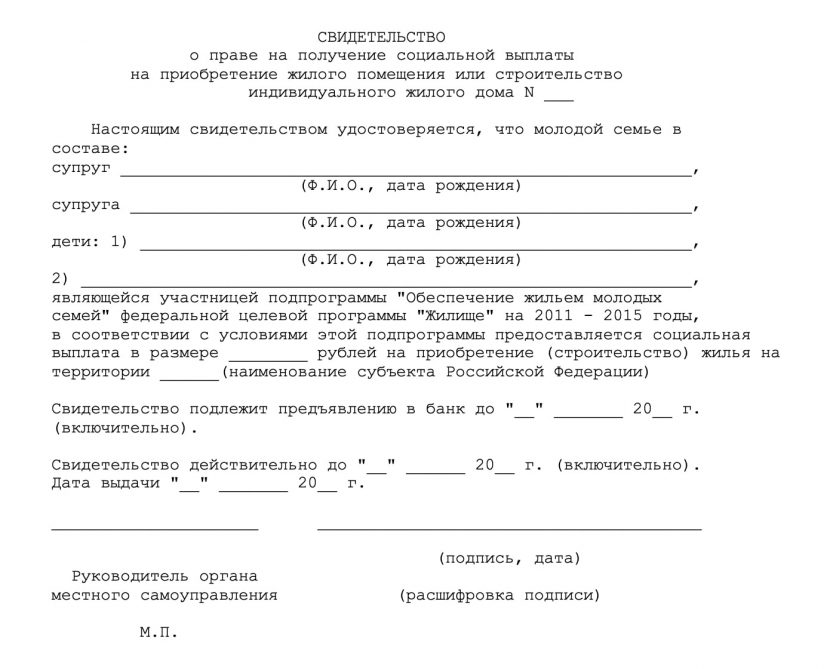

Молодой семье выдаются специальные свидетельства. Это сертификаты об их участии в программе. Сертификат нужно предъявить в банк для того, совместить выплату с ипотечным кредитом.

Свидетельство выглядит примерно так:

В свидетельстве фиксируется сумма субсидии, эта сумма не меняется. Свидетельство имеет срок, в течение которого субсидию можно использовать — 7 месяцев.

Купить с использованием этой субсидии можно жилье только в регионе, где выдан сертификат. Приобрести можно готовое жилье (квартиру или дом) или квартиру на этапе строительства, а можно построить свой дом.

В чем проблемы этой программы:

- ожидание может растянуться (и обычно так и бывает) на года.

- пока семья ждет, ее возраст может перешагнуть 35-летнее ограничение. И все право на субсидию семья потеряла.

- несмотря на то, что программа подразумевает, что семья должна быть вроде как малоимущая, но деньги на погашение ипотеки у нее должны быть. Причем ипотека зачастую выдается на рыночных условиях.

- если у вас нет постоянной прописки в регионе, где вы хотите купить жилье, то в очередь вас скорее не поставят.

- у родственников купить жилье тут нельзя.

Программа действует до 2025 года.

Что еще почитать:

Сельская ипотека. Вся правда о кредите по ставке до 3%

Что за ипотека по 0,1% появилась в России?

По 450 тысяч многодетным от государства. И это не маткапитал!

Related posts

Комментарии: