Продажа недвижимости по доверенности

В июле было утверждено сразу несколько изменений в федеральный закон о потребительском кредите. Рассказываем попорядку.

Закон о потребительском кредите — это Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

Отметки с согласием заемщика

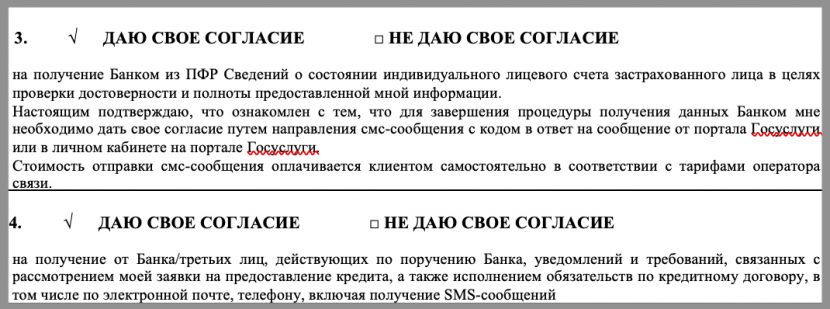

Вы же наверняка знаете, что когда заявляетесь на кредит, то от вас требуют анкету. В анкете, как правило, есть вопросы, на которые клиент должен дать ответ. Для этого проставляются «галочки» в определенных местах.

Но зачастую банки сами проставляют такие галочки за клиента, оперируя удобством. Но порой за этим скрывается определенный «обман», за вас ставят согласие, которое может быть вы бы и не хотели давать.

Например, вот так:

Теперь, чтобы такого не было в закон о потребительском кредите внесены следующие изменения:

«Проставление кредитором отметок о согласии заемщика на оказание ему дополнительных услуг не допускается».

Ипотечные каникулы

Теперь «ипотечными каникулами» смогут воспользоваться предприниматели и самозанятые. Для этого расширен список документов, предоставляемых в подтверждение снижения доходов.

Кроме этого, по ипотечным каникулам уточнено следующее:

Уточнено понятие единственного жилья — «предметом ипотеки является жилое помещение, являющееся единственным пригодным для постоянного проживания заемщика (одного из заемщиков)». Таким образом, если заемщиков несколько, и, если хотя бы для одного заемщика предмет ипотеки являктся единственным жильем, то право на каникулы будет.

При выходе на пенсию при наличии ипотечного кредита теперь тоже можно рассчитывать на «каникулы». Другой вопрос, каникулы временные, а что потом…

Изменился подход к расчету среднего заработка при увеличении количества иждивенцев в семье.

Дополнительные услуги при получении кредита

Заемщик теперь вправе отказаться от дополнительных услуг при получении кредита.

Чтобы не навязали лишнего, читайте, что подписываете и не ставьте лишние «галки» в заявлении на кредит. Кредитор теперь, как уже писали выше, не вправе сам ставить отметки в вашем заявлении. То есть соглашаться за вас.

Если все-таки поставили «галку» там, где не следовало, и тут теперь есть шанс отказаться. У вас есть 14 календарных дней, когда это можно сделать. По страховым услугам такое уже работает. Но внимательно прочитайте договор, чтобы понять, на что влияет такой отказ. Вдруг повышается ставка. Хотя банк может повысить ставку только при отсутствии страховки, но не за отказ от дополнительных услуг. Но вообще полезно читать документы перед тем, как их подписываешь.

При возрате денег за дополнительные услуги могут удержать сумму за фактически понесенные расходы на оказание услуги.

Между прочим, если третье лицо, которое оказывает дополнительоную услугу, не возвращает деньги, то заемщик теперь может обратиться к кредитору, тот обязан вернуть деньги, а потом уже самостоятельно взыскивать с третьего лица. Но, если услуга уже оказана или начата, то деньги не вернут.

Иные изменения в законе о потребительском кредите

Кредиторы теперь не смогут завышать проценты по ипотеке. Процентная ставка не может превышать среднерыночное значение, определяемое ЦБ, более чем на треть, как и в случае с потребительскими кредитами (займами).

Предельный размер неустойки, штрафов или пени за просрочку не может теперь превышать 20% от суммы просроченной задолженности.

Кредитор теперь не вправе обязать заемщика держать на счете неснижаемый остаток для погашения очередного платежа ранее даты платежа.

Кредитор не вправе требовать оплаты страховых договоров за весь срок кредита, если кредитный договор заключен более, чем на год.

Сейчас можно частично погасить кредит в течение 14 календарных дней с даты получения его получения без предварительного уведомления банка. Хотя многие банки и сейчас принимают частичное досрочное погашение в любое время и практически день в день.

Все изменения вступят в силу в конце декабря и фактически заработают в следующем году.

Related posts

Комментарии: